É um valor dado pelo Governo Federal para facilitar a compra do imóvel. Essa quantia, fornecida em forma de desconto, deixa o financiamento e as parcelas mais baratas.

É a soma dos salários de duas ou mais pessoas, sejam familiares ou amigos, para financiar um imóvel. Essa vantagem aumenta a chance de aprovação do financiamento.

O Fundo de Garantia por Tempo de Serviço (FGTS) pode ser usado como valor de entrada, para amortizar parcelas e também auxiliar na negociação e condições do financiamento.

A aprovação de crédito e as condições de subsídios e taxas de juros são geridas pela Caixa Econômica Federal e estão sujeitas a alterações.

A linha de atendimento financiada do programa Minha Casa, Minha Vida oferece financiamento habitacional com taxas de juros mais baixas do que as praticadas pelo mercado para famílias com renda até R$ 13.000,00.

Nesta linha, se opera com recursos do Fundo de Garantia do Tempo de Serviço (FGTS) e do Fundo Social (FS).

Valor máximo dos imóveis:

O valor máximo dos imóveis que podem ser financiados no programa varia de R$ 210 mil a R$ 275 mil, para famílias com renda até R$ 5.000,00 (Faixas 1 e 2), de acordo com a localização do imóvel. E as famílias com renda até R$ 9.600,00 (Faixa 3) podem adquirir imóveis de até R$ 400 mil em qualquer parte do país.

Já as famílias com renda de até R$ 13.000,00, podem adquirir imóveis com valor limitado a R$ 600 mil, em todo país, no âmbito do programa Classe Média.

Os limites de enquadramento dos imóveis por município podem ser consultados no site do Agente Operador do FGTS neste link (o Agente Operador poderá atualizar a tabela em função de atualizações populacionais divulgadas pelo IBGE).

Taxas de juros:

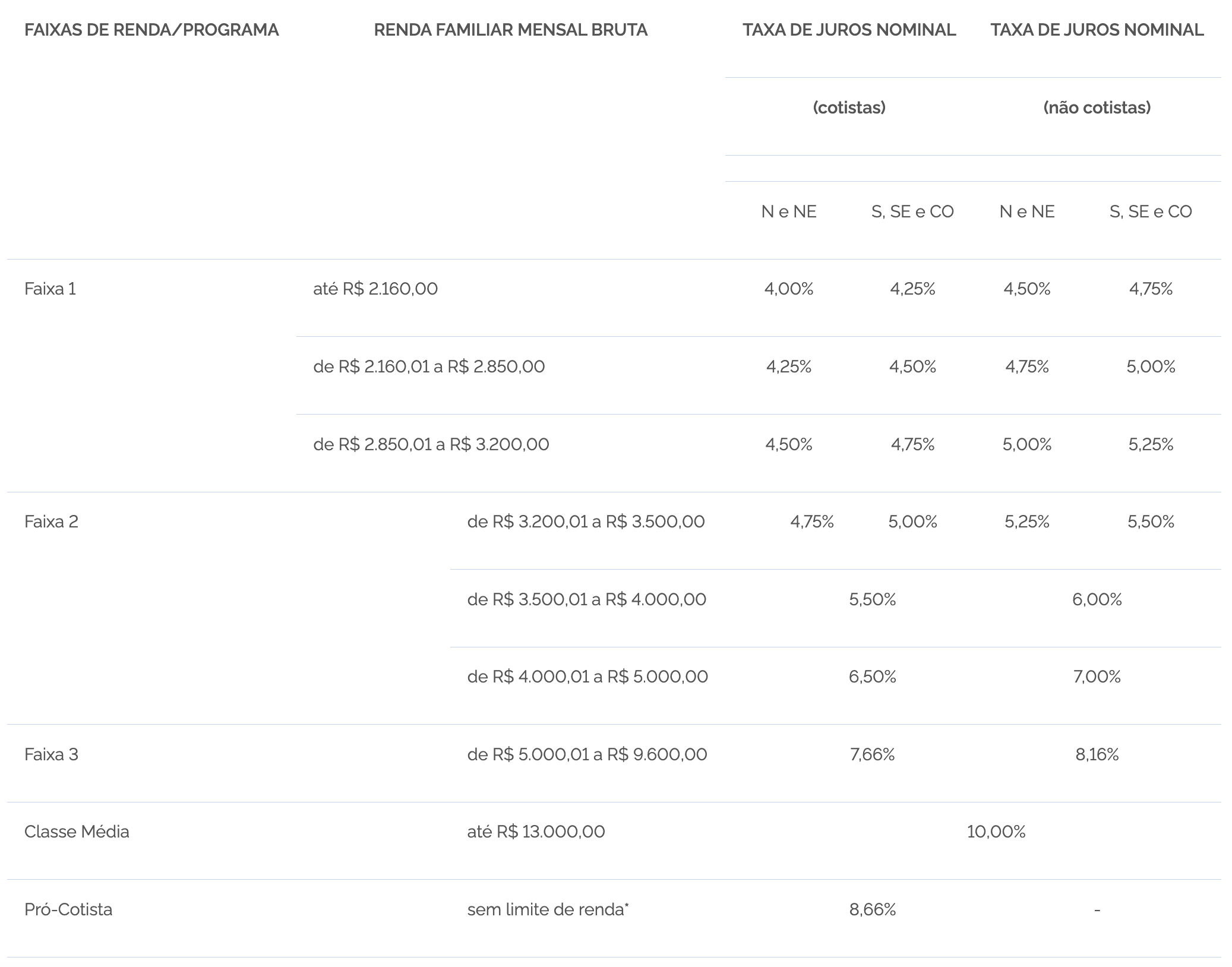

As taxas de juros também são escalonadas de acordo com a renda familiar, conforme quadro abaixo. Moradores das regiões Norte e Nordeste e cotistas do FGTS possuem as menores taxas nos financiamentos. O prazo máximo dos financiamentos é de 35 anos.

As famílias que recebem até R$ 5.000,00 poderão ser beneficiadas com descontos (subsídios), que podem chegar até R$ 65.000,00, na Região Norte, e até R$ 55.000,00, nas demais regiões brasileiras, reduzindo ou extinguindo a necessidade de entrada ou, ainda, reduzindo o valor a ser financiado e as parcelas do financiamento. O cálculo dos subsídios leva em consideração a renda familiar e o seu local de moradia, sendo que famílias com menor renda recebem os maiores valores de subsídios.

As facilidades oferecidas às famílias podem ser ainda maiores se houver aportes de contrapartidas dos Entes Públicos, através da Iniciativa Minha Casa, Minha Vida Cidades.

Confira todos os detalhes para usar o FGTS no financiamento da sua casa própria.

O MCMV financiado não tem inscrição nem processo seletivo e podem pleitear o financiamento, a qualquer momento, todas as pessoas que se enquadrem nos limites de renda e não possuam outro imóvel ou financiamento habitacional ativo. A família deve procurar um imóvel de sua preferência (no caso de aquisição) e ter a análise de crédito aprovada por instituição financeira habilitada. O contrato de financiamento é celebrado diretamente entre a família e o banco.

Existe, ainda, a possibilidade de pessoas físicas contratarem financiamento com recursos do FGTS de forma associativa, através de Entidades Organizadoras (entidades p rivadas sem finslucrativos, estados, municípios ou o Distrito Federal e respectivos órgãos da administração direta ou indireta).

Não é necessário ter saldo na conta vinculada do FGTS para acessar o financiamento (exceto para financiamento por meio do programa Pró-Cotista do FGTS). Mas, caso o interessado tenha qualquer valor depositado em sua conta do FGTS, poderá utilizá-lo para reduzir o valor de entrada do financiamento. Os depósitos a serem efetuados pelos empregadores na conta do trabalhador também poderão ser utilizados (FGTS Futuro).

Famílias com renda superior ao limite do MCMV, desde que cotistas do Fundo, também podem acessar os financiamentos com recursos do FGTS, por meio do programa Pró-Cotista. Nesse caso, não há limite de renda familiar e podem ser financiadas unidades habitacionais de até R$ 2,25 milhões.

O FGTS financia a aquisição/compra de casas ou apartamentos, localizados em empreendimentos habitacionais ou isolados, novos, em construção ou usados. Financia também a construção de moradias novas em terreno próprio ou em conjunto com a aquisição do terreno (compra do terreno + construção) e, ainda, a produção de lotes urbanizados.

Mais detalhes podem ser consultados nos normativos dos programas ou nos simuladores de financiamentos habitacionais disponibilizados nos sítios eletrônicos das instituições financeiras.

Dúvidas e informações? Entre em contato pelo e-mail dph@cidades.gov.br, identificando no assunto da mensagem MCMV-FGTS, ou pelo telefone (61) 2034-4827/4830/4820.